Dieser Artikel erschien zuerst am 9. Dezember 2020 bei finanz-szene.de

Im Frühjahr 2018 hatten wir in unserem „Bankenreport Deutschland 2030“ unsere Erwartung für die zukünftige Entwicklung der deutschen Bankenlandschaft dargestellt. Im Zentrum standen damals vier zentrale Aussagen:

- Nur noch 150-300 Banken: Bis zum Jahr 2030 haben wir eine starke Reduktion der Banken mit einem nachhaltig profitablen Geschäftsmodell vorhergesagt

- Aufstieg der „4. Säule“: Neben den drei traditionellen Säulen des deutschen Bankensystems haben wir die steigende Bedeutung neuer Marktteilnehmer hervorgehoben: Big Tech-Unternehmen, Auslandsbanken, Marktinfrastrukturanbieter und Fintechs wurden als wesentliches Momentum der Veränderung der Wettbewerbslandschaft beschrieben

- Niedrige Profitabilität als Kernproblem: Obwohl der deutsche Markt groß und stabil ist, wächst er nicht – bei konstanten Kosten hat sich die Profitabilität der deutschen Banken trotz sehr geringer Kreditausfälle auf einem sehr niedrigen Niveau eingependelt, das Investitionsmöglichkeiten und die Attraktivität für Investoren stark beeinträchtigt

- Transformation der Geschäftsmodelle als einziger Ausweg: Unsere Schlussfolgerung im Jahr 2018 war, dass nur Banken, die ihr Geschäftsmodell konsequent an die neuen Gegebenheiten anpassen, eine realistische Chance haben, auch in Zukunft erfolgreich am Markt aktiv zu sein

Nach fast drei Jahren seit der Veröffentlichung unseres Reports ist es Zeit, zu überprüfen, inwiefern die damals von uns prognostizierten Trends eingetreten sind.

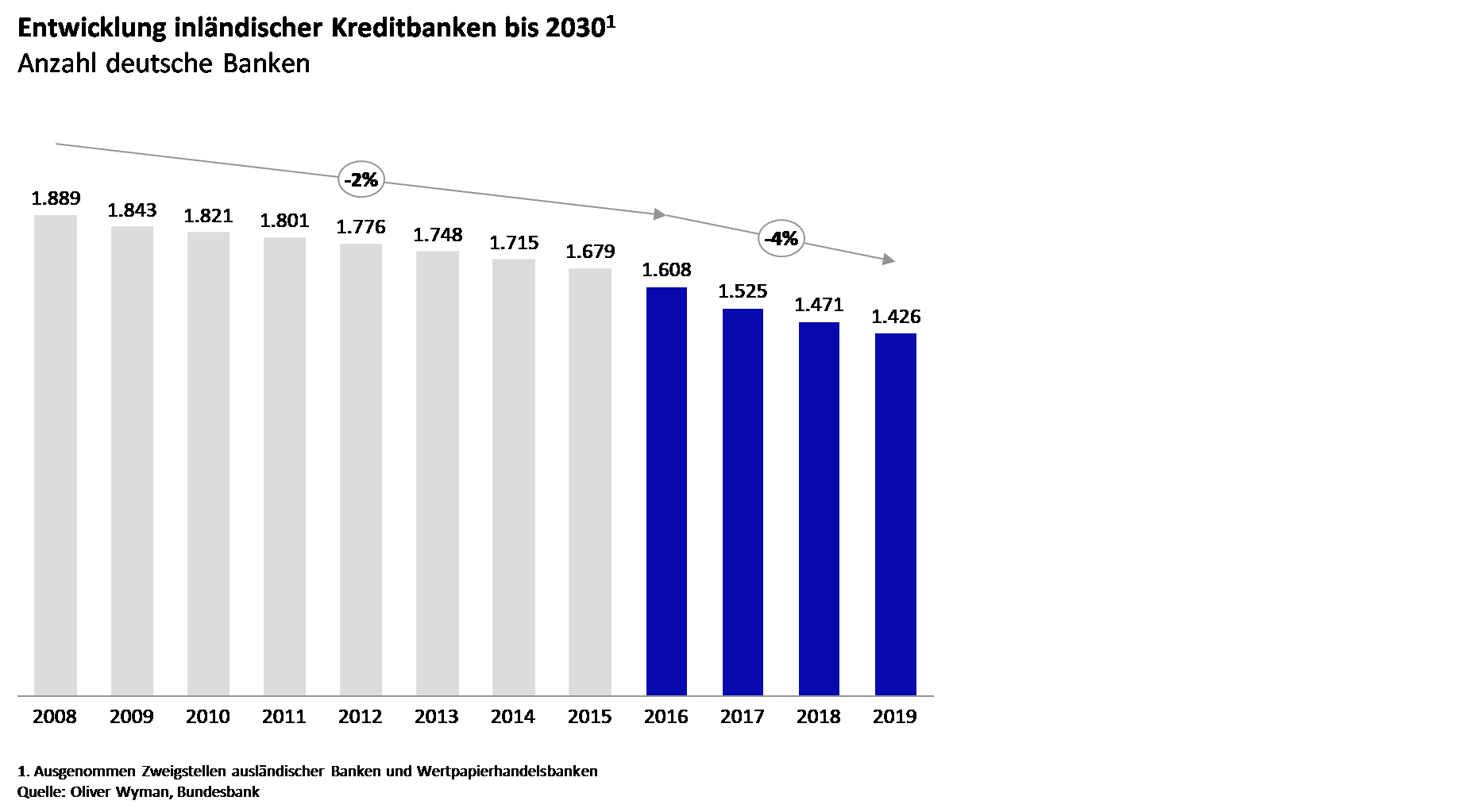

Konsolidierung beschleunigt sich von 2% auf 4% p.a.

Die Konsolidierung in der deutschen Bankenlandschaft hat sich deutlich beschleunigt: Während die Anzahl deutscher Banken von 2008 bis 2016 jährlich um -2% abgenommen hat, ist ihre Anzahl von 2016 bis 2019 um -4% p.a. auf gut 1.400 gesunken. Die Physiognomie der Konsolidierung ist dabei im Wesentlichen unverändert: Der Großteil der Konsolidierung erfolgt innerhalb der beiden Verbünde auf der Ebene der regionalen Banken. Allerdings waren die letzten drei Jahre auch geprägt von einer deutlichen Zunahme der Gerüchte und Spekulationen über Zusammenlegungen bei den zentralen Instituten der Verbünde und den deutschen Großbanken. Auch die Diskussion um grenzüberschreitende Zusammenschlüsse gewinnt weiter an Fahrt.

Die 4. Säule ist Realität

Seien es Händlerkreditangebote großer Online-Handelsplattformen, die Diskussion um virtuelle Währungen und deren Konsequenzen oder schlicht die Tatsache, dass Auslandsbanken ihren Gewinn in den Jahren 2016 bis 2019 um ein Drittel steigern konnten, während deutsche Banken 40% ihres Gewinns verloren haben: Die Wettbewerbslandschaft ist schon heute deutlich modularer, bunter und auch granularer.

Zu diesem Trend passt die Diskussion um Carve-Outs, die sich um die Frage dreht, welche Geschäftsfelder, die derzeit innerhalb von Banken betrieben werden, vielleicht ökonomischer und besser außerhalb von Banken mit einer sehr viel höheren Skalierung betrieben werden können. Die Payments-Branche könnte hier Vorreiter für einen breiteren Trend sein, an dessen Ende konsolidierte, internationale Dienstleister stehen, denen einzelne Banken im Investitionswettlauf um das beste Angebot nicht viel entgegenzusetzen haben.

Profitabilität weiter verschlechtert – schon vor Corona

Nach Zahlen der Bundesbank hat sich die Eigenkapitalrendite vor Steuern der deutschen Banken von 5% im Zeitraum 2016 bis 2018 auf 1% im Jahr 2019 verringert. Dass durch die Corona-Krise weitere Belastungen auf die Banken zukommen – durch den wirtschaftlichen Rückgang aber auch durch schlagend werdende Kreditrisiken – bezweifelt keiner. Vielmehr dürfte die Pandemie wie in anderen Branchen auch eher als Beschleuniger der bestehenden Trends wirken. Für Banken könnte das die weitere Rationalisierung der Filial- und Vertriebsnetze, aber auch deutlich höhere Ansprüche der Kunden hinsichtlich Auswahl, Convenience und Vergleichbarkeit, sowie die Notwendigkeit schlankester Abwicklungsstrukturen bedeuten.

Transformation des Geschäftsmodells als einziger Ausweg

In unserem Bankenreport hatten wir verschiedene Archetypen von Geschäftsmodellen beispielhaft vorgestellt, bei denen wir eine Chance sehen, dass sie nachhaltig beständig sein werden: In Verbindung mit einer radikal effizienten Aufstellung lassen sich trotz niedriger und sinkender Margen durch diese Zuspitzung des Geschäftsmodells weiterhin wirtschaftliche nachhaltige Geschäftsmodelle etablieren. Am Markt beobachten wir zunehmend die Formulierung und Umsetzung solch spezialisierter Strategien: sei es z.B. die Spezialisierung in der Bereitstellung und Strukturierung von Fördergeschäft, Banken mit einer engen Ausrichtung auf eine stark eingeschränkte Kundengruppe (z. B. bestimmte Berufszweige) oder auf einen speziellen Teil der Wertschöpfungskette wie die Strukturierung von komplexen Finanzierungen. Oft geht mit der Transformation auch eine deutliche Reduktion der Komplexität, mehr Auslagerung und eine geringere Personalintensität einher.

How big to be beautiful? Sind 5-10 Mrd. Euro Bilanzsumme die Mindestbetriebsgröße?

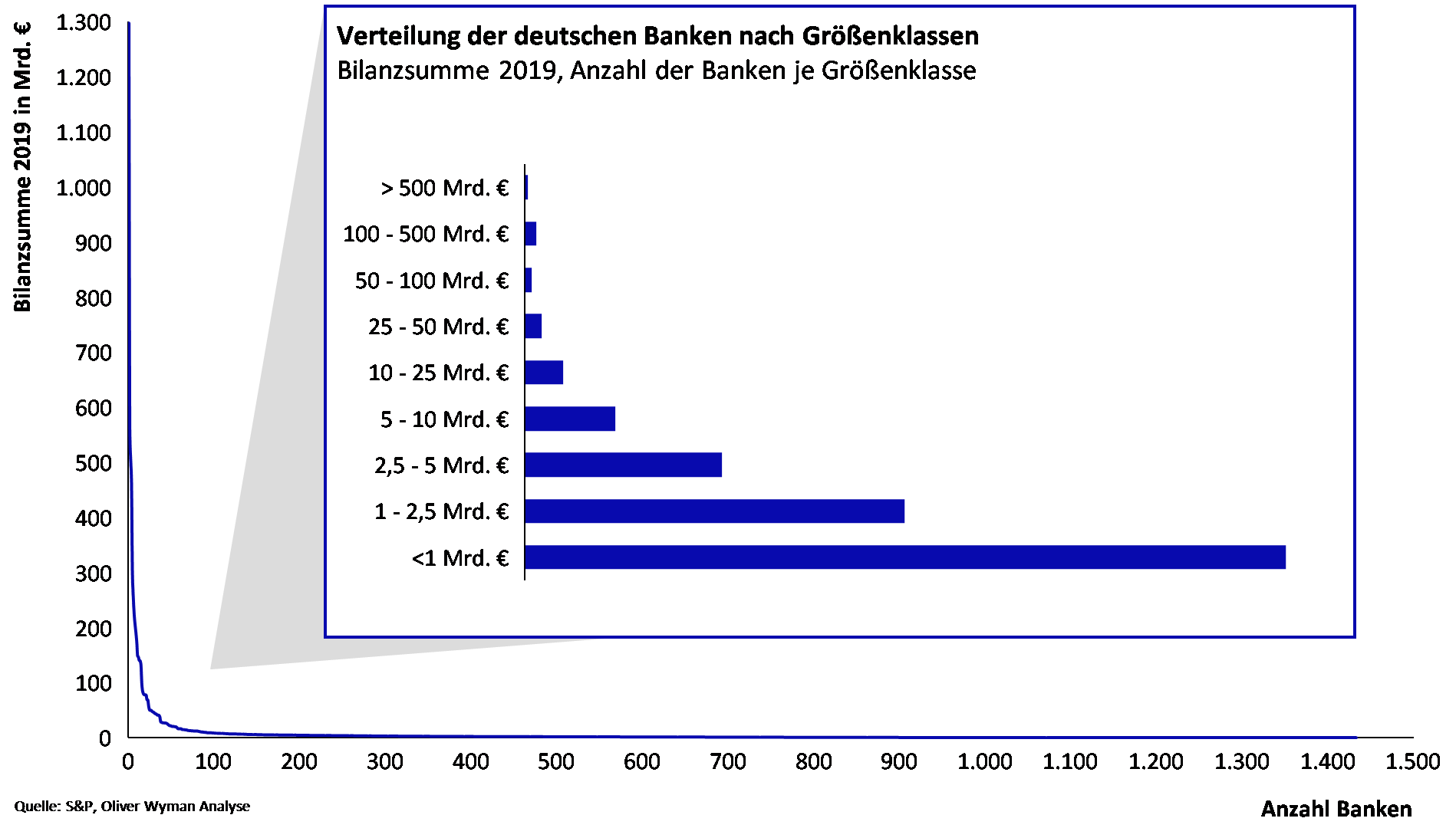

Um die Transformation des eigenen Geschäftsmodells zu initiieren, zu finanzieren und erfolgreich durchzuführen, bedarf es einer bestimmten Mindestgröße. Während es nahezu unmöglich ist, eine genaue Zahl für diese Grenze zu ermitteln, ist klar, dass sie so bemessen sein muss, dass bei einer realistischen Cost-Income Ratio noch ausreichend Investitionsmittel für Veränderung zur Verfügung stehen.

Nimmt man als Beispiel eine Mindestgröße von 5-10 Mrd. Euro Bilanzsumme, so zeigt ein Blick in die Statistik, dass derzeit in Deutschland nur etwas mehr als 150 Institute diese Größe aufweisen. Selbstverständlich ist die Situation von Banken und Sparkassen in Verbünden mit ihren zentralen Strukturen nuanciert zu betrachten: Teile der Transformation können durch geteilte Ressourcen geleistet werden, aber aufgrund der Eigenständigkeit der Häuser und der höchst unterschiedlichen Geschäftsmodelle und lokalen Gegebenheiten wird auch hier ein bedeutsamer Anteil an lokaler Transformation notwendig sein.

Fazit

In Summe haben sich die strukturellen Herausforderungen der deutschen Bankenbranche in den letzten drei Jahre nicht verringert, sondern eher noch verschärft. Und dass, obwohl die Effekte von Corona in den Zahlen noch gar nicht sichtbar sind, und zu einer weiteren Beschleunigung der Trends führen dürften. Zusätzlich wird die Zinssituation weiteren Druck auf das Zinsergebnis ausüben.

Wir gehen daher davon aus, dass sich die Konsolidierung fortsetzen wird und nur die Banken auch in 2030 erfolgreich sein werden, die eine klare strategische Aufstellung gefunden haben und diese konsequent umsetzen.

Oder um mit dem britischen Parlamentarier Austen Chamberlain zu sprechen: ‚We are living in interesting times.‘