Allein das Bezahlen an der Kasse, so wichtig es auch ist, fristet bislang ein Schattendasein. Viele Händler tendieren dazu, angesichts der scheinbaren Komplexität eigener Zahlungslösungen die Verantwortung hierfür an Banken auszulagern. So alltäglich und einfach das Bezahlen erscheint, steigt jedoch dessen Komplexität rapide: Wesentliche Treiber sind eine wachsende Anzahl von Einkaufskanälen, neue Technologien, eine Vielzahl neuer Geschäftsmodelle sowie eine steigende Zahl unterschiedlicher Präferenzen von Verbrauchern. Der enorme Anstieg des Anteils bargeldloser Zahlungen im Rahmen der COVID-19-Pandemie hat diese Trends noch beschleunigt.

Unter diesen Vorzeichen rückt die Entwicklung von Strategien, Bezahlsysteme stärker in das eigene Angebot zu integrieren, in den Vordergrund. Nach wie vor betrachten einige Händler die Bezahlung an der Kasse aber nur als Prozess, den es aus Effizienz- und Kostensicht zu optimieren gilt. Dabei ist eine gute Strategie rund um den Bezahlvorgang eine Möglichkeit, sich einen erheblichen strategischen und betriebswirtschaftlichen Vorteil zu verschaffen.

Unternehmen wie Amazon, Uber und WeChat differenzieren sich über ein perfektes Zahlungserlebnis

Oft übersehen, gibt es einen gemeinsamen Nenner in den Geschäftsmodellen von Wachstums-Champions wie Amazon, Uber und WeChat: Sie alle haben ihr Kundenerlebnis um ein perfektes Zahlungserlebnis gebaut und damit eine zentrale Erfolgsgrundlage gelegt.

Amazon ist Vorreiter bei der Nutzung von Bezahlsystemen als strategischen Wettbewerbsfaktor. Das Unternehmen bietet vielfältige Zahlungsmöglichkeiten, der Check-out funktioniert schnell und reibungslos und die Zahlungsvorgänge sind sicher. Das differenziert Amazon vom Wettbewerb. Kunden nutzen bei gleichen Produkten zu gleichen Preisen oft Amazon, der „1-Click Checkout“ spielt hierbei eine wichtige Rolle. Über die Nutzung des Zahlungsvorgangs als Kernelement im Kaufprozess hinaus verwendet Amazon ihn auch als Instrument der Kundenbindung, um zusätzliche Umsätze zu generieren sowie Marktanteile und Gewinne zu steigern.

Amazon Prime Reload: In den USA bietet Amazon einen zweiprozentigen Rabatt für Prime-Kunden, wenn sie Geld von ihrem Konto oder ihrer Kreditkarte auf ein Prepaid-Konto bei Amazon laden. Amazon Prime Rewards Visa Signature Card: Der Relaunch der Prime Credit Card soll in den USA den Wallet-Share bei Prime-Kunden weiter steigern. Nutzer erhalten einen Cashback von fünf Prozent auf ihre Käufe bei Amazon und von ein bis zwei Prozent bei anderen Einzelhändlern.

Uber bietet ebenfalls integrierte Zahlungsmöglichkeiten – ein zentraler Baustein der reibungslosen Customer Journey. Bargeldlose Fahrten per PKW sind das entscheidende Differenzierungsmerkmal und bildeten die Basis des Erfolgs von Uber bei Kunden und Fahrern. In jüngster Zeit bietet das Unternehmen entsprechende Services auch über die eigene Kernanwendung hinaus an.

Uber digital payment: Uber akzeptiert verschiedene digitale Zahlungsformen wie PayPal, Alipay und Apple Pay. Das Unternehmen nutzte seine Zahlungsplattform auch zur Entwicklung von Uber Eats, einer Restaurant-Marktplatz-App. Ihr gelang der Eintritt in einen bereits hart umkämpften Markt auch dank des gut erprobten und reibungslosen Zahlungsvorgangs.

Driver Instant Pay: Auch für Fahrer erweitert Uber die Zahlungsformen. Über eine „Instant Pay“- Lösung können sie sich bis zu fünfmal pro Tag bezahlen lassen und so auch kurzfristige Bedarfe decken. Gegen eine geringe Gebühr kann mit einer Uber-Karte auch Bargeld ausgezahlt werden.

WeChat hat sich von einem Instant-Messaging-Dienst und einer Social-Media-Plattform zu einem umfassenden Ökosystem entwickelt, das Menschen, Services und Unternehmen verbindet. Der rasante Aufstieg zum Erfolg lässt sich zu einem nicht geringen Teil auf die Einführung von WeChat Pay zurückführen: einer digitalen Geldbörse, die mobiles Bezahlen und das Versenden von Geld an andere Kontakte ermöglicht. WeChat Pay enthält diverse Zahlungsmöglichkeiten und -angebote, die in Summe entscheidend die Art und Weise der Interaktion der Nutzer mit dieser App beeinflusst haben.

Peer-to-Peer-Bezahlung: Wer seine Kontoinformationen zur Verfügung stellt, kann einem Freund Geld in dessen WeChat-Börse überweisen. Der wiederum kann das Geld auf sein Konto einzahlen oder für Einkäufe über WeChat nutzen.

Finanztransaktionen: Verbraucher können die App auch nutzen, um Rechnungen zu bezahlen, ein Taxi zu bestellen und zu bezahlen sowie online einzukaufen. Unternehmen nutzen WeChat Pay auf vier Wegen: Zahlungen innerhalb der App, über QR-Codes bei Desktop-Versionen von Websites, bei E-Commerce-Transaktionen auf eigenen Kanälen sowie als schnelle Zahlungsmöglichkeit in Läden.

Unter anderem dank einzigartiger Zahlungserlebnisse – und Angebote – wuchs WeChat von rund 400 Millionen Nutzern im Jahr 2014 bei Einführung von WeChat Pay auf heute rund eine Milliarde registrierter Nutzer; 800 Millionen hiervon verwenden WeChat Pay.

Bislang gelingt es nur wenigen Händlern, Kunden ein perfektes Zahlungserlebnis zu bieten

Händler achten zwar traditionell auf ein differenziertes und überzeugendes Kundenerlebnis. Dem Bezahlen wurde bislang jedoch zu wenig Beachtung geschenkt. Das Zahlungserlebnis bleibt unbefriedigend, der Check-out im besten Fall ernüchternd. Branchenstudien enthüllten Onlineabbruchraten von 60 bis 80 Prozent im E-Commerce; das Ausmaß der Umsatzverluste ist enorm (vgl. Abbildung 1). Das gilt auch für konventionelle Läden, wo eine umständliche Nutzung von EC- und Kreditkarten und langsame Kassen das Einkaufserlebnis trüben, damit die Kundenzufriedenheit beeinträchtigen und letztlich zu sinkenden Kundenfrequenzen führen.

Abbildung 1: Schwächen beim Zahlvorgang verursachen hohe Kosten

Abbildung 2: Intelligente Zahlungsvorgänge fördern Loyalität und Umsätze

Quellen: Oliver Wyman-Analyse, Morgan Stanley Research

Bezahlsysteme sind eine entscheidende und bislang vernachlässigte Umsatz- und Ertragschance für Händler

Wer mit einer Bezahlstrategie das Kundenerlebnis systematisch verbessert, kann zugleich die Loyalität der Kunden steigern, zusätzliche Umsätze erzielen und seine Margen optimieren (vgl. Abbildung 2).

ÜBER BEZAHLSYSTEME LOYALE KUNDEN STÄRKER BINDEN

Händler können Zahlungsvorgänge als Aufhänger nutzen, um die Marktdurchdringung zu erhöhen und sich von einfachen Loyalitätsprogrammen abzusetzen. Zu den damit verbundenen Kernfragen zählen:

- Welchen Beitrag können Bezahlsysteme leisten, um bestehende Kundenbeziehungen zu unterstützen und das Kunden- und Markenerlebnis zu steigern?

- Welchen Beitrag können moderne Bezahlsysteme leisten, um sich gegenüber konkurrierenden Kundenbindungsprogrammen zu differenzieren?

- Wie lassen sich zusätzlich gewonnene Daten nutzen, um maßgeschneiderte Angebote für Kunden zu entwickeln?

Die Integration von Loyalitätsprogrammen in den Check-out-Prozess ermöglicht einen effektiven Weg, zusätzliche Umsätze zu erzielen (zum Beispiel über die Entwicklung personalisierter Services). Durch personalisierte Rabatte, Leistungen und Inspirationen, die zum Einkaufsverhalten der Kunden passen, lassen sich zugleich Werbeausgaben optimieren.

Uber beispielsweise brachte 2017 unter eigenem Label eine Kreditkarte mit Barclaycard heraus. Kunden erhalten damit einen Cashback für alle Transaktionen mit Uber einschließlich Uber Eats, was die Ausgabebereitschaft im Uber-Universum fördert. Zudem unterhält das Unternehmen Partnerschaften mit American Express und Visa, die Karteninhaber über finanzielle Vorteile ermuntern, Uber zu nutzen.

ÜBER MODERNE BEZAHLSYSTEME ZUSÄTZLICHE UMSÄTZE ERZIELEN

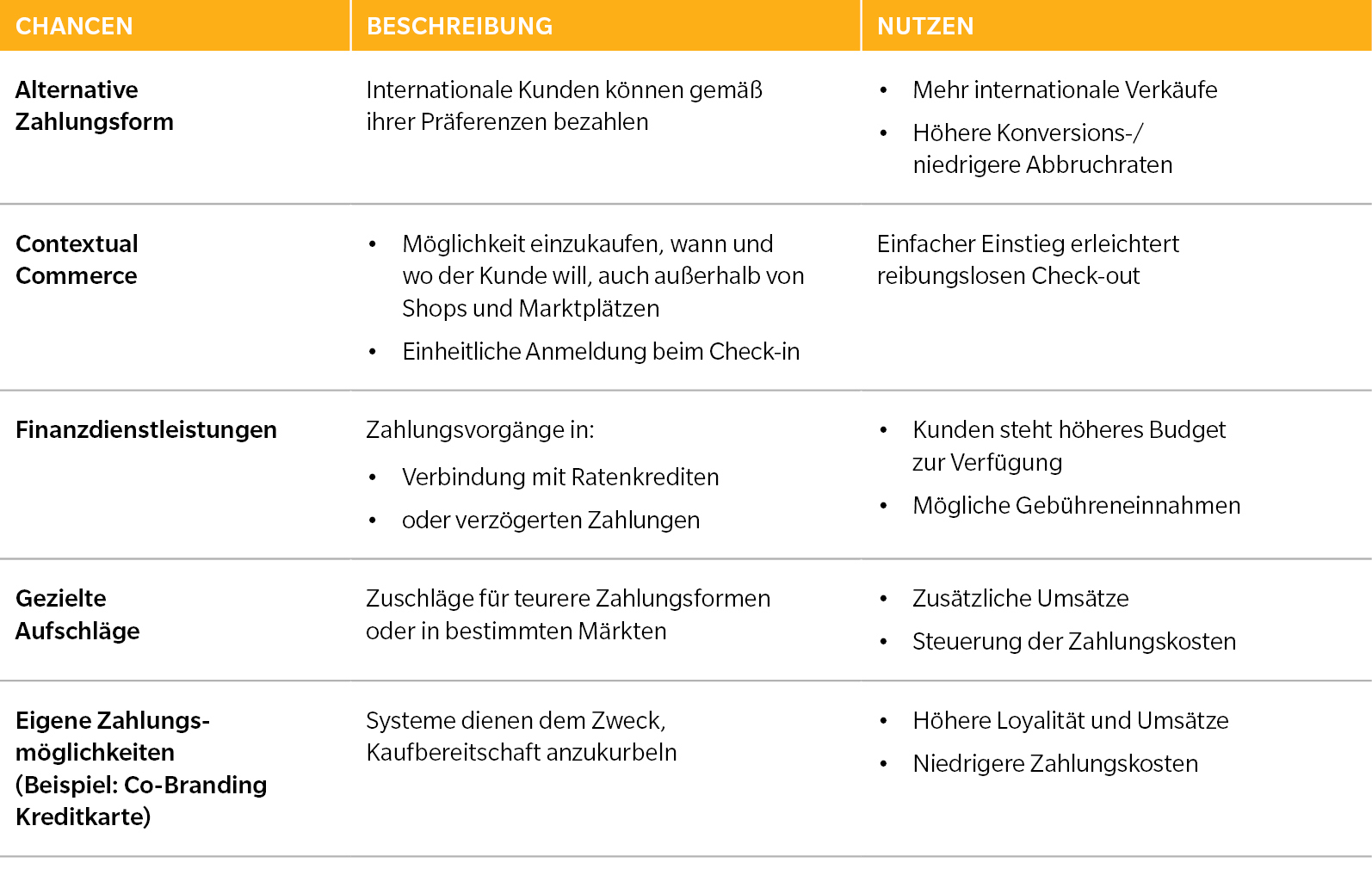

Wer zusätzliches Wachstum über integrierte Bezahlsysteme erzielen will, sollte in einem ersten Schritt sämtliche Optionen prüfen, um zur Marke passende Check-out-Lösungen zu schaffen (vgl. Abbildung 3).

Amazon ist hier Vorreiter. So erlaubt Amazon Cash auch Kunden ohne oder mit nur eingeschränkter Bankverbindung, über ein Prepaid-Konto bei Amazon einzukaufen. Kunden können bei verschiedenen teilnehmenden Einzelhändlern ohne Gebühr ein Guthaben auf ihr Amazon-Konto laden.

Über zusätzliche Umsätze hinaus sind integrierte Bezahlsysteme auch ein entscheidender Erfolgsfaktor im Omnichannel-Handel, in der die Händler zunehmend eine integrierte und kanalübergreifend nahtlos funktionierende Customer Journey einschließlich Abholung und Rücknahme gewährleisten müssen, um den Kundenerwartungen gerecht zu werden. Nicht nahtlos integrierte Bezahlsysteme schaffen Frustrationen, genauso wie eine mangelnde Transparenz zu Beständen oder Retouren-Kosten.

Abbildung 3: Wie neue Zahlungsformen den Umsatz im Handel steigern können

Quellen: Oliver Wyman-Analyse, Morgan Stanley Research

DIE GESAMTKOSTEN DER ZAHLUNGSABWICKLUNG RICHTIG STEUERN

Abbildung 4 illustriert die Zahlungsströme aller Beteiligten bei einem Kauf im Wert von 50 US-Dollar per Kreditkarte. Die Aufteilung hängt von verschiedenen Faktoren ab:

Geografie: Die Gesetzgebung beeinflusst die Gebühren ebenso wie kulturelle Besonderheiten auf Seite der Kunden (Beispiel: Bargeld und EC-Präferenz in Deutschland). Die Frage lautet daher: Wie können Händler die Gebühren über verschiedene Märkte hinweg standardisieren und ihre Kosten reduzieren?

Grenzüberschreitender oder nationaler Handel: Internationale Transaktionskosten liegen bis zu achtmal höher als nationale, aufgrund von Faktoren wie der dynamischen Währungsumrechnung und Umsatzsteuererstattungen. Daher gilt es, Wege zu finden, die internationalen Transaktionskosten zu verringern.

Kreditkarten-Marke oder -Typ: Die Transaktionsgebühren schwanken je nach Anbieter (zum Beispiel Visa), dem Status (beispielsweise Gold oder Silber) und dem Typ (Corporate oder nicht). Um die Gebühren zu senken, sollten Händler ihre Beziehungen zu Kartenausgabestellen und Kreditkartenanbietern optimieren.

Abbildung 4: Händler-Beispiel für die Aufteilung der Transaktionsgebühren

1) von insgesamt $50 Transaktionswert

Quelle: Oliver Wyman-Analyse

Über zwei Schritte können sich Händler auf effektive Weise einen höheren Anteil an der Wertschöpfungskette rund um die Bezahlung sichern:

- Im ersten Schritt gilt es, die anfallenden Kosten wie in Abbildung 4 differenziert zu erheben und jede einzelne Position zu hinterfragen. So zeigt sich beispielsweise in den USA, dass die Übertragungsgebühren zwischen der Bank des Händlers und einem Kartennetzwerk zwischen einem und fünf Cent bei gleichem Zahlungsvorgang per PIN schwanken können.

- Im zweiten Schritt sollten Händler die Anzahl ihrer Partner reduzieren und somit ihre Ausgaben konsolidieren, da Banken und Netzwerke typischerweise Großkundenrabatte einräumen. Diese können sich auf ein bis zwei Prozent des Transaktionsvolumens summieren.

Auf diesem Weg haben viele Einzelhandelsunternehmen bereits Einsparungen von bis zu zehn Prozent erzielt; tiefgreifendere Initiativen erzielen noch bessere Ergebnisse.

AUSBLICK FÜR DEN HANDEL

Bezahlsysteme haben in den vergangenen Jahren einen tiefgreifenden Wandel erlebt. Sie wurden von einem bloßen Kostenfaktor zu einem Kernelement eines integrierten, überzeugenden Einkaufserlebnisses und erlauben mittlerweile eine klare Differenzierung im Wettbewerb. Vorreiter wie Amazon, Uber und WeChat haben erheblich investiert, um ihre Zahlungssysteme und -strategien im Markt zu etablieren, und erlauben einen Blick in die Zukunft des Einkaufens.

Um Kunden das bestmögliche Zahlungserlebnis zu bieten, sollte sich jeder Händler mit folgenden Fragen beschäftigen:

- Welche Bedürfnisse haben meine Kunden und wie kann ein verbessertes Zahlungserlebnis dazu beitragen, diese zu erfüllen?

- Wie lassen sich Bezahlsysteme für überzeugende, personalisierte Interaktionen mit Kunden nutzen?

- Wie schaffe ich die richtige Balance zwischen eigenen Zahlungsformen und der Nutzung der Angebote Dritter?

- Mit welchen Finanzierungsformen und mit welcher Organisation kann ich das Zahlungserlebnis meiner Kunden radikal verbessern?

- Welche Partner oder Lieferanten eignen sich am besten, um meine Strategie umzusetzen?

- Wie finde ich die richtige Balance zwischen einem perfekten Kundenerlebnis und dem unerlässlichen Forderungsmanagement?

- Wie wirken sich die weltweiten Entwicklungen in Sachen Datenschutz auf das Bezahlen in meinem Haus aus?

Nach Überzeugung von Oliver Wyman sollten Einzelhändler jetzt handeln. Bezahlsysteme können sich zu einem wichtigen Schlüssel für steigende Umsätze und damit Wachstum entwickeln und zugleich die operativen Kosten verringern. Allerdings setzt dies eine sorgfältige Vorbereitung und Umsetzung sowie, falls erforderlich, die Auswahl der richtigen Partner voraus.